消費税インボイス制度開始後の消費税の実務はどうなるのか

いよいよ登録申請スタート! いまから始める消費税インボイスの実務対応[第2回]目次

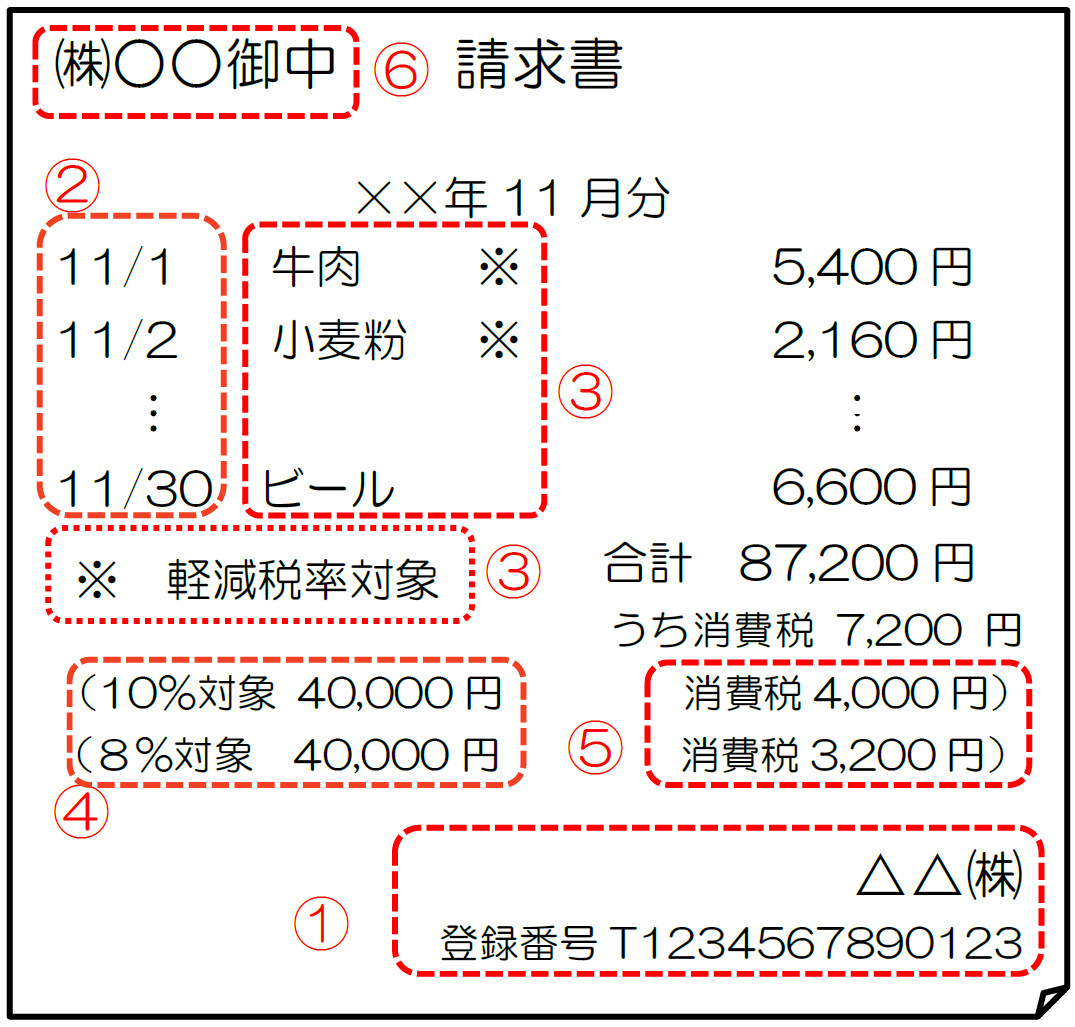

適格請求書はどんな様式になるのか

適格請求書には下記①から⑥の事項を記載しなければなりませんが、様式については特に決められたものはありません。

請求書、納品書その他の書類で必要な事項が記載されているものであれば、その書類の名称は問われません。

また、これらの記載事項は必ずしも一枚の請求書にすべてが記載されていなくてもかまいません。

たとえば、納品書と請求書等の二つ以上の書類であっても、これらの書類について相互の関連が明確であり、その交付を受ける事業者が記載事項を適正に認識できる場合には、これら複数の書類全体でひとつの適格請求書とみなすことができます。

◆適格請求書の記載事項

- 適格請求書発行事業者の氏名または名称および登録番号

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等の内容(その取引が軽減対象資産に係るものである場合には取引内容および軽減対象資産の譲渡等である旨)

- 税率ごとに区分した課税資産の譲渡等の税抜価額または税込価額の合計額および適用税率

- 税率ごとに区分した消費税額等(消費税額および地方消費税額の合計額)

- 書類の交付を受ける事業者の氏名または名称

現行の区分記載請求書等の記載事項と比較すると、①の「登録番号」、④の「税抜価額または税込価額の合計額および適用税率」、⑤の「消費税額等」が追加されています。

したがって、適格請求書としての記載事項を満たすためには、今ある請求書や納品書、領収書等のすべてまたは一部について、これらの追加項目を記載できるよう変更することが必要になるでしょう。

なお、⑤の「消費税額等」は、次のいずれかによって算出した金額となります。

(ア)税抜価額を税率の異なるごとに区分して合計した金額に10%(軽減税率は8%)を乗じて計算した金額

(イ)税込価額を税率の異なるごとに区分して合計した金額に110分の10(軽減税率は108分の8)を乗じて計算した金額

消費税の1円未満の端数処理は、ひとつの適格請求書につき、税率ごとに1回の端数処理(切上げ、切捨て、四捨五入など任意の方法による)を行います。

したがって、ひとつの適格請求書に記載されている個々の商品ごとに消費税額等を計算し、1円未満の端数処理を行ったあとに、その合計額を消費税額等として記載することは認められません。

<適格請求書の記載例>

適格簡易請求書の交付

適格請求書発行事業者が、小売業、飲食店業、写真業、旅行業、タクシー業、駐車場業など不特定かつ多数の者と取引を行う事業者である場合には、適格請求書の代わりに次の事項を記載した「適格簡易請求書」を交付することができます。

なお、適格請求書と比較して

- 「書類の交付を受ける事業者の氏名または名称」の記載を省略することができる

- 「税率ごとに区分した消費税額等」または「適用税率」のいずれか一方の記載で足りる

という点が異なります。

◆適格簡易請求書の記載事項

- 適格請求書発行事業者の氏名または名称および登録番号

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等の内容(その取引が軽減対象資産に係るものである場合には取引内容および軽減対象資産の譲渡等である旨)

- 課税資産の譲渡等の税抜価額または税込価額を税率の異なるごとに区分して合計した金額

- 税率ごとに区分した消費税額等または適用税率

適格返還請求書の交付

返品や値引きなど、売上に係る対価の返還等を行う適格請求書発行事業者は、次に掲げる事項を記載した請求書、納品書その他これらに類する書類として「適格返還請求書」を交付しなければなりません。

適格請求書と同様、記載事項に不備のない一定の様式を準備しておくほうがよいでしょう。

◆適格返還請求書の記載事項

- 適格請求書発行事業者の氏名または名称および登録番号

- 売上に係る対価の返還等を行う年月日および売上に係る対価の返還等に係る取引を行った年月日

- 売上に係る対価の返還等に係る取引の内容(軽減対象資産に係るものである場合にはその旨)

- 売上に係る対価の返還等に係る税抜価額または税込価額を税率の異なるごとに区分して合計した金額

- 売上に係る対価の返還等の金額に係る消費税額等または適用税率

インボイス導入後の消費税額の計算方法について

売上に係る消費税額の計算

(ア)原則(割戻し計算)

税率ごとに区分した課税期間中の課税資産の譲渡等の税込価額の合計額に、108分の100または110分の100を乗じて税率ごとの課税標準額を算出し、それぞれの税率(6.24%または7.8%)を乗じて売上に係る消費税額を算出します。

Ⓐ軽減税率の対象となる売上に係る消費税額

軽減税率の対象となる課税売上の税込価額の合計額×100/108×6.24%

=軽減税率の対象となる売上に係る消費税額

Ⓑ標準税率の対象となる売上に係る消費税額

標準税率の対象となる課税売上の税込価額の合計額×100/110×7.8%

=標準税率の対象となる売上に係る消費税額

©売上に係る消費税額

=Ⓐ+Ⓑ

(イ)特例(積上げ計算)

適格請求書発行事業者が、相手方に交付した適格請求書等の写しを保存している場合には、これらの書類に記載した消費税額等の合計額に100分の78を乗じた金額を売上に係る消費税額とすることができます。

売上に係る消費税額

=適格請求書等に記載した消費税額等の合計額×78/100

ただし、適格簡易請求書を交付する場合、記載事項のうち適用税率のみを記載し、税率ごとに区分した消費税額等を記載していないときは、この特例を採用することはできません。

(ウ)割戻し計算と積上げ計算の併用

売上に係る消費税額の計算は、取引先ごとに割戻し計算と積上げ計算を分けて適用するなど、併用することができます。

仕入に係る消費税額の計算

(ア)原則(積上げ計算)

Ⓐ請求書等積上げ計算

交付を受けた適格請求書等に記載された消費税額等のうち課税仕入等に係る部分の金額の合計額に100分の78を乗じて算出します。

仕入に係る消費税額

=適格請求書等に記載された消費税額等のうち課税仕入に係る部分の金額の合計額×78/100

なお、適格簡易請求書に適用税率のみの記載があり消費税額等の記載がない場合は、適格請求書に記載する消費税額等と同様の方法により計算した金額を基礎として、仕入に係る消費税額の計算を行います。

Ⓑ帳簿積上げ計算

課税仕入の都度※、課税仕入に係る支払対価の額に110分の10(軽減税率の対象となる場合には108分の8)を乗じて算出した金額(1円未満の端数が生じたときは、端数を切捨てまたは四捨五入します)を仮払消費税額等などとして帳簿に記載している場合に、その金額の合計額に100分の78を乗じて算出する方法です。

仕入に係る消費税額

=帳簿に計上した仮払消費税額等の合計額×78/100

※たとえば

(イ)特例(割戻し計算)

税率の異なるごとに区分した課税仕入に係る支払対価の額の合計額に、110分の7.8(軽減税率の対象となる場合には108分の6.24)を乗じて算出した金額の合計額を仕入に係る消費税額とすることができます。

ただし、この特例により仕入に係る消費税額を計算することができるのは、売上に係る消費税額を「割戻し計算」で行っている場合に限られます。

Ⓐ軽減税率の対象となる仕入に係る消費税額

=軽減税率適用の課税仕入の税込価額の合計額×6.24/108

Ⓑ標準税率の対象となる仕入に係る消費税額

=標準税率適用の課税仕入の税込価額の合計額×7.8/110

©仕入に係る消費税額

=Ⓐ+Ⓑ

(ウ)積上げ計算と割戻し計算の併用

仕入に係る消費税額の計算は、請求書等積上げ計算と帳簿積上げ計算は併用することができますが、これらの方法と割戻し計算を併用することはできません。

適用できる組み合わせ

売上に係る税額および仕入に係る税額の計算について、事業者が適用できる組み合わせは次の通りです。

<税額計算の方法と適用できる組み合わせ>

| 売上に係る消費税額の計算方法 | 適用の可否 | 控除対象消費税額の計算方法 |

|---|---|---|

| 割戻し計算 | ○ | 請求書等積上げ計算 |

| ○ | 帳簿積上げ計算 | |

| ○ | 割戻し計算 | |

| 積上げ計算 | ○ | 請求書等積上げ計算 |

| ○ | 帳簿積上げ計算 | |

| × | 割戻し計算 | |

| 割戻し計算と積上げ計算を併用 | ○ | 請求書等積上げ計算 |

| ○ | 帳簿積上げ計算 | |

| × | 割戻し計算 |

適格請求書発行事業者以外の者からの課税仕入に係る経過措置

インボイス制度が導入されると、適格請求書発行事業者以外の者からの課税仕入について、原則として仕入税額控除の適用が認められません。

ただし、区分記載請求書等と同様の記載事項が記載された請求書等の保存があり、かつ、帳簿にこの経過措置の規定の適用を受ける旨の記載がある場合には、次表の通り、インボイス制度の導入から6年間は仕入税額相当額の一定割合の仕入税額控除が認められています。

<適格請求書発行事業者以外の者からの課税仕入に係る経過措置>

| 期間 | 控除が認められる割合 |

|---|---|

| 令和5年(2023年)10月1日から 令和8年(2026年)9月30日まで | 80% |

| 令和8年(2026年)10月1日から 令和11年(2029年)9月30日まで | 50% |

山口拓税理士事務所所長。

経営改善・消費税節税のスペシャリストとして、顧問先の経営指導や消費税の還付申告に取り組む。消費税の還付申告については過去に税務署に否認されたことが一度もないという実績を持つ。また、顧問先の税務調査の負担軽減のために書面添付制度の活用も積極的に行っている。