法人税額の計算に必要な「益金」と「損金」の考え方

収益・費用とは異なる税務上のアプローチとは?会社の収支をどう表すか

会社の「利益」は商品を販売したりサービスを提供したりして、その対価を得て「収益」とすることで得られます。

その一方で収益を得るためには、商品を仕入れたり、従業員を雇ったりという「費用」がかかります。

この関係を会計上のルールにのっとって簡単に表すなら

収益-費用=利益

と表すことができます。

ここまでは問題ないと思いますが、法人税を計算する段になったときに注意が必要となります。

法人税額を計算するための税務上のアプローチとして計算式に改めるなら

益金-損金=所得

と表されます。

この「所得」に法人税率をかけることで、その会社の法人税が計算されます。

※上でいう「利益」に法人税率をかけるのではありません。

計算式を見比べるかぎり、両者とも形の上では同じで、用語が違うだけのようにも見えます。

しかし、その意味合いには微妙な違いがあるのです。

では、この違いはどこにあるのでしょうか。

益金と収益の違い・損金と費用の違い

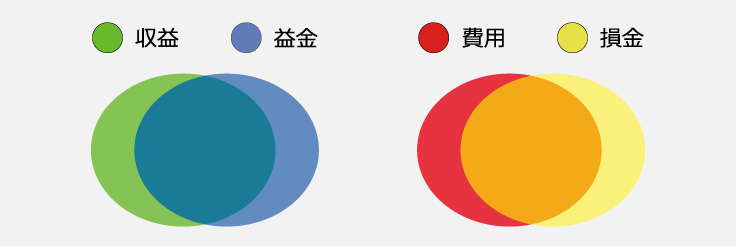

益金と収益との違い、あるいは損金と費用との違いはほとんどありません。

益金≒収益であるし、損金≒費用です。

たとえば売上は収益でもあるし、益金でもあります。

商品の仕入や水道光熱費は費用でもあり、損金でもあります。

ただ、それ以外の一部の取引において重ならない場合があるのです。

図の通り、おおむね重なるのですが、取引の内容によってたとえば「収益にはなるが益金にはならない」「費用にはなるが損金にはならない」というイメージです。

問題になるのは税務上のアプローチの場合で、「益金」「損金」の側から見て次のように表されています。

- 益金算入 :収益には入らないが、益金には入る

- 益金不算入:収益には入るが、益金には入らない

- 損金算入 :費用には入らないが、損金には入る

- 損金不算入:費用には入るが、損金には入らない

上図の斜線部分が益金・損金の算入または不算入部分というイメージです。

図の通り、大半は「収益かつ益金」「費用かつ損金」なのですが、益金であれ損金であれ、一部には算入項目・不算入項目があります。

ここではなにかと問題になりやすい不算入項目について見ていきましょう。

益金不算入になる受取配当金

会計上のルールに照らしていうなら、株式の配当金は収益です。

しかし税務上、益金には入りません。

※持株比率等に応じて、益金不算入の限度額に条件あり。

これを「受取配当金の益金不算入」といいます。

配当金という収益がなぜ益金に入らないのでしょうか。

配当金が支払われるとき、その配当金はすでに課税されています。

手元に入る配当金は税引き後の金額で得たものとなります。

益金から損金を引いた差額である「所得」に対して法人税がかかるわけですから、受取配当金を益金に含めてしまうと、すでに課税されているもの(=受取配当金)に対して、再度法人税をかける二重課税が発生してしまいます。

この二重課税を回避するために法人税の計算上、配当金は益金に含めないことにするのです。

法人税を申告する際にも、申告書別表八(一)「受取配当等の益金不算入に関する明細書」に記載して処理することになります。

損金不算入になる交際費

続いて損金不算入についてです。

知っておきたい損金不算入項目のひとつとして「交際費の損金不算入」があります。

とはいえ、交際費は全額損金不算入というわけではなく、中小企業であれば年800万円※までなら損金に認められます(2021年現在)。

※その他の条件あり。また今後の税制改正によって上限額が見直される可能性もあります。

それを踏まえて、売上2,000万円に交際費1,000万円という場合を考えてみましょう※。

※便宜上、それ以外の費目はないものと仮定します。

このとき会計上のルールにのっとれば、事業活動で得た収益2,000万円に対して、交際費という費用に1,000万円かけたわけですから

収益2,000万円-費用1,000万円=利益1,000万円

という計算式が成り立ちます。

しかし税務上、交際費は800万円までしか損金に算入されないわけですから

益金2,000万円-損金800万円=所得1,200万円

と考えることになります。

一見すると所得が増えてよいことのように見えますが、実際には交際費1,000万円を使っています。

そのため本来は残高1,000万円であるはずなのに、法人税の計算上では残高以上の額が所得として算出されていることになります。

法人税の実効税率が30%だと仮定して、「(ア)全額損金になった場合」「(イ)交際費分、損金不算入があった場合」で納める法人税額はそれぞれ以下の通りになります。

(ア)所得1,000万円×30%=法人税300万円

(イ)所得1,200万円×30%=法人税360万円

このように、交際費の一部が損金不算入になったため、納めるべき法人税額が増加するということになりました。

なぜ益金・損金の算入・不算入を考えなければいけないのか

一般的な会計処理においては貸借対照表や損益計算書に代表されるように、その会社の財政状態や経営成績を示すために収支を算出します。

そのため得た収益と支払った費用を正確に集計することになります。

一方、法人税申告のような税務処理においては「課税の公平」という観点から考えられます。

すでに述べたとおり、受取配当金の二重課税によって納める必要のない税金を払わなくても済むようにするため、配当金という収益を得たのであっても、法人税額を計算するためには受取配当金を益金不算入にする税務処理が必要になります。

交際費はたしかに販売促進活動にとって必要な経費ではありますが

①過度な出費は冗費につながること

②不当に納税額を減少させられること

といった理由から損金不算入と定められています。

交際費に関しても、法人税申告を行う際は申告書別表十五「交際費等の損金算入に関する明細書」を使って申告手続きをします。

他にもたとえば役員報酬は支給方法や支給上限額について法人税法上のルールが定められており、そのルールから逸脱していると損金不算入となってしまいます。

特に損金不算入については、使った費用をどれでも損金に認めてしまうと恣意的に納税額を減らすことができてしまうので、所得金額の調整ができないよう厳しくルールが定められています。

法人税の計算においては、その費目が

・益金に算入されるのか/不算入にされるのか

・損金に算入されるのか/不算入にされるのか

によって、納税額が変わってしまいます。

想定以上の法人税を納めることになったということのないよう、益金・損金の算入と不算入について適切な理解と処理が求められます。

経理処理から各種別表の作成、提出まで

『最新版 法人税申告書の書き方がわかる本』

法人税の申告では、経理処理とは異なる税務上の考え方を知ることが必要です。

そこで、本書では、「収益と費用」「益金と損金」などの法人税を理解するために押さえておくべき基本から解説。

もちろん、別表四による所得金額の算出、別表一による法人税額の計算の仕方など、申告書を書くためのポイントもコンパクトにまとめているので、初めて法人税の申告実務を担当する人が最後まで読めて全体像をつかむためにもお勧めの一冊です。