消費税インボイスとは?なぜインボイスが必要なのかをざっくり解説

2023年10月以降、仕入税額控除するにはインボイスが必要!来年(2023年)10月1日から消費税インボイス制度が始まります。

請求書の様式が変わるだけのように見えて、よくよく調べると事前準備が大切なのがわかります。案外、おろそかにはできません。

ここでは「そもそもインボイスってなに?」という疑問を簡単に整理してみます。

目次

消費税におけるインボイスとは?

消費税においてインボイスはこのように定義されています。

売手が買手に対して、正確な適用税率や消費税額等を伝えるもの

国税庁 インボイス制度の概要

ここだけ見ると意外にあっけないように見えますが、具体的にはどういうことでしょうか。

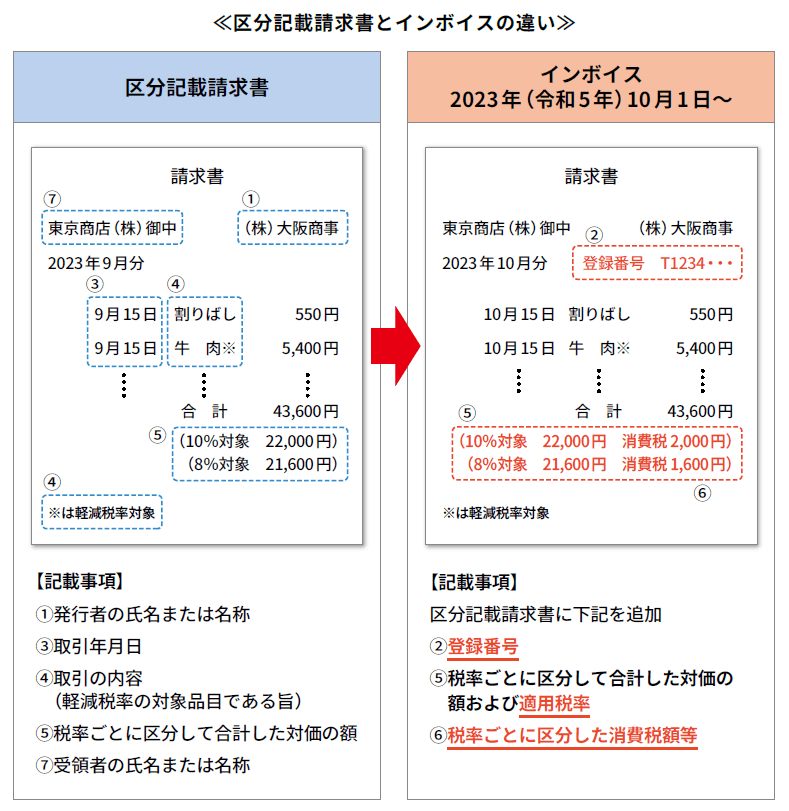

2022年10月現在、一般に使われている「区分記載請求書」では、標準税率10%対象商品と軽減税率8%対象商品を分けて金額を記載しています。

ここに「登録番号」「適用税率」「税率ごとに区分した消費税額等」の記載を追加した請求書が、2023年10月から必要になるインボイス※です(下図参照)。

※区分記載請求書に対してインボイスは「適格請求書」といいますが、本稿ではインボイスと表記します。

「⑤税率ごとに区分して合計した対価の額」としてたとえば、消費税10%対象商品の合計額22,000円と書いたうえに、さらに「⑥税率ごとに区分した消費税額等」2,000円も記載しなければなりません(登録番号については後述)。

普段お使いの請求書が内製したものであれば必要項目を追記できるよう、インボイス対応フォーマットへの修正も検討する必要があります。

消費税インボイス制度は実務にどう影響する?

消費税インボイス制度導入後は、請求書を渡す側(売り手)も受け取る側(買い手)もインボイスについての対応が必要になります。

ざっくりいうと……

- 商取引の売り手は……

(求められたら)インボイスを発行する義務がある - 商取引の買い手は……

インボイス記載税額で仕入税額控除を行う

では、それぞれ順に見ていきましょう。

売り手には消費税インボイス発行義務がある

まず「売り手」の立場から言うと、インボイスを発行する義務があります。

とはいうものの、商取引において請求書の発行は付き物ですから、一見するとなんの問題もないように思われます。

ポイントは、事前にインボイス発行事業者となるための登録申請をしなければならないという点。

登録は原則として2023年(令和5年)3月31日までに行わなければなりません。

そして登録が済むと登録番号※が通知されます。

この登録番号を請求書に記載するのもインボイス発行のルールのひとつです。

※法人であれば「T+法人番号」です。

また、売り手は発行したインボイスのコピーも保存しておかなければなりません。

改正電子帳簿保存法以降、電子保存という手も考えられます。

どんなやり方がよいか、書類の保管についても先回りして検討しておきましょう。

買い手はインボイスがないと仕入税額控除できない

他方「買い手」の立場から見ると、どうなるでしょうか。

買い手が仕入税額控除をするためにはインボイスが必要になります。

つまり、取引先からインボイスをもらっておかないと、その分の控除ができないため納税額が増えるおそれがあるわけです。

2023年10月以降の税務処理を過不足なく行うためにも、取引先がインボイス発行事業者に登録しているかどうかを確認しておく必要もあるでしょう。

<注>

たとえば免税事業者※はインボイスを発行しません。

※インボイス発行事業者になると自動的に課税事業者になります。

ただし免税事業者との取引には一定要件のもと、経過措置が設けられています。

NJ Online Store「消費税インボイス制度開始後の消費税の実務はどうなるのか」

適格請求書発行事業者以外の者からの課税仕入に係る経過措置参照

ところで、そもそも「仕入税額控除」とはどういうものなのでしょうか。

消費税の仕入税額控除とは

まず「控除する」とは「一定額を差し引く」という意味です。

したがって仕入税額控除とは売上とともに預かった消費税額から仕入にかかった消費税額を差し引くということです。

そして、差し引いた残額を消費税として納税することになります。

ここでは正確な計算方法については割愛しますが、ざっというと次のような式になります。

| <仕入税額控除> |

|---|

| 売上とともに預かった消費税額-仕入にかかった消費税額=納めるべき消費税額 |

消費税インボイス制度導入後は、インボイスがないと仕入税額控除を適切に行えません。

たとえば、売上にかかる税額1,000、仕入等にかかる税額600としましょう。

- インボイスがあれば

売上税額1,000-仕入税額600=400が納税額 - 税額100分のインボイスをもらっていなかったら

売上税額1,000-仕入税額500※=500が納税額

※仕入にかかった費用を示すインボイスが500しかないため

いささか大雑把な例えではありますがそれでも、実務処理上、インボイスがないと困るということがわかります。

おわりに

一応のところ2023年10月以降であっても、インボイス発行事業者に登録しないという選択肢がないわけではありません。

※登録は任意であり、顧客が消費者(課税事業者でない)だけなら交付義務もありません。

しかしながら、一般的な企業間取引で考えるとどうでしょう。

インボイスがないと仕入税額控除ができない以上、お互いのために自社も取引先もインボイスを発行する必要があるのではないでしょうか。

インボイス制度が開始される前に制度を把握して、やるべきことを整理しておきましょう。