会社の利益を知りたければ損益計算書を見よう!

会社の経営成績はどの利益で見ればいい?損益計算書は会社が1事業年度のあいだに、どれだけの利益を得たのかを表す計算書類です。

英語でいうProfit and Loss Statementの頭文字を取って、P/Lと表記することもあります。

この損益計算書は一般的に「一定期間の経営成績」を示す表だといわれます。

一定期間というのは1事業年度ですから、つまり1年間の収支を表す表だということです。

つまり損益計算書を見れば、会社がどれだけ儲かったのかがわかります。

とはいうものの、損益計算書上にはじつは5つの利益が示されます。

ここでは、損益計算書になじみのないビジネスパーソン向けに、損益計算書にどんな「利益」が記載されているのかを解説します。

目次

損益計算書の全体像を見てみよう

では、まず損益計算書の全体像から見てみましょう。

損益計算書はこのような表のことをいいます。

上から順に見ていくと、1年間の総売上高から始まって、途中、さまざまな損益を足したり引いたりしながら、各段階で

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

という5つの利益が算出されます。

では、これから5つの利益について順に見ていきましょう。

損益計算書に表示される利益(1):売上総利益

まずは売上総利益です。

上の表の通り、売上高から売上原価を引いた額が売上総利益になります。

売上総利益=売上高-売上原価

売上総利益は粗利益といわれることもあります。

さて、商品を販売するには、商品の製造あるいは仕入れが必要です。

簡単にいうと、その製造や仕入れにかかった費用が売上原価ということになります。

もう少し詳しく触れてみましょう。

仕入れにかかる原価については、いくら仕入れたとしても、販売された分だけが売上原価として計上されます。

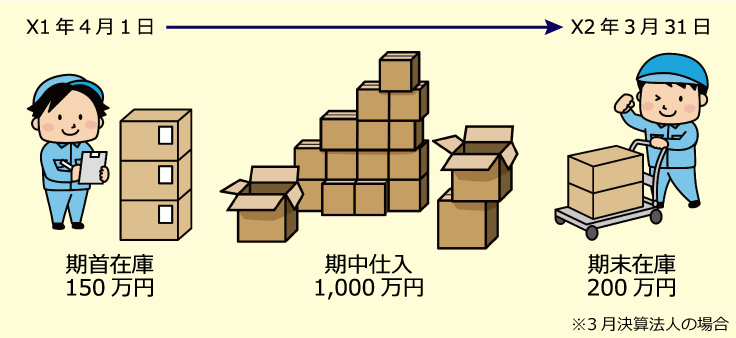

たとえば、こんな例で考えてみます。

期首に商品在庫が150万円分あり、期中に仕入れた商品が1,000万円だとします。

そして、期末に売れ残った商品在庫が200万円分あります。

この場合、売上原価は以下のような計算式で算出されます。

売上原価=期首の商品在庫+期中の商品仕入高-期末の商品在庫

したがって、この例の場合だと、売上原価は950万円ということになります。

※期首在庫150万円+期中仕入1,000万円-期末在庫200万円=950万円

このように、期末に残った商品在庫は売上原価に含めません。

損益計算書に表示される利益(2):営業利益

つづいて、売上総利益から販売費及び一般管理費を引くと、営業利益が計算されます。

営業利益=売上総利益-販売費及び一般管理費

商品を販売するには売上原価以外にも費用が発生します。

それが販売費及び一般管理費です。

販売費及び一般管理費とは、商品を販売するためにかかる費用や事務管理にかかる費用を指します。

言葉を詰めて「販管費」と呼ばれることもあります。

具体的にいうと、商品を知ってもらうための広告宣伝費や販売人員のための人件費のことです。

または、事務所家賃や水道光熱費なども、販売費及び一般管理費に当たります。

売上総利益から、このような営業活動に要する費用を引いたものが営業利益です。

営業活動による収益と費用の差し引きで導かれるわけですから、営業利益を見れば本業でいくら儲かったのかがわかるといえるでしょう。

損益計算書に表示される利益(3):経常利益

営業利益によって会社の本業でどれだけ稼いだのかがわかりました。

ところで、会社では営業活動だけでしか収益を得られないわけではありません。

また、営業活動以外で費用が発生することもあります。

つまり、投資活動や財務活動による損益が発生することがあるわけです。

これらの損益を営業利益から足し引きすると、経常利益が計算できます。

経常利益=営業利益+営業外収益-営業外費用

営業外収益というのは、たとえば預金や貸付金から得た利息(受取利息)であるとか、株式を売却したときに得られた利益(有価証券売却益)などです。

たしかに利息は営業活動で得られるものではありませんね。

また、不動産賃貸業でもないのに家賃収入がある場合、それは本業による稼ぎではないので、営業外収益に含まれます。

他方、営業外費用に当たるのが利息の支払い(支払利息)や有価証券売却損などです。

このように経常利益は会社の営業活動だけでなく、投資や財務活動など会社全体の経営の結果を反映した利益だといえます。

そのため、5つの利益のなかでも会社の経営成績をもっとも良く表している数字として注目されます。

損益計算書に表示される利益(4):税引前当期純利益

さて、ここまでなんらかの事業活動にかかる収益や費用を足し引きすることで利益を導き出してきました。

しかしながら、事業とはかかわりなく、そのときだけ臨時に発生する損益も出てくることでしょう。

それらを特別利益、特別損失として加減算することで、税引前当期純利益を計算します。

税引前当期純利益=経常利益+特別利益-特別損失

臨時に発生する利益というのは、たとえば不動産を売却したときに得られる利益であるとか、長期保有していた債券の売却益などです。

このような性質の利益が特別利益といわれます。

逆に不動産を、帳簿価額を下回る額で売却すれば損失(固定資産売却損)になります。

この場合は特別損失に当たります。

他にも、台風や地震によって工場や機械が受けた損害も特別損失として計上されます。

ここにきてようやく、当期の法人税を支払う前の利益として税引前当期純利益を確定することができました。

損益計算書に表示される利益(5):当期純利益

税引前当期純利益を算出することができました。

あとは法人税額を計算し、それを引けば、その事業年度の最終的な利益が確定します。

これが損益計算書のいちばん下に表示される当期純利益です。

最終的な利益である当期純利益が確定することで、株主への配当なども決められるようになります。

当期純利益=税引前当期純利益-法人税等※

※実際には、法人税とあわせて住民税と事業税も課税されます。

それらをまとめて「法人税等」と表記しています。

なお、法人税法上のルールと財務会計上のルールでは若干の違いがあります。

そのため、単純に税引前当期純利益に法人税率を掛けたら、法人税額が算出されるわけではありません。

実際の損益計算書作成時には、その分の調整が入りますが、ここでは割愛します。

それぞれの利益をつなげて見るのがポイント

以上で損益計算書に表示される5つの利益を見ることができました。

あらためて簡単にまとめると、このようになります。

| 名称 | 内容 |

|---|---|

| 売上総利益 | 粗利益 |

| 営業利益 | 本業でどれだけ稼いだかを表す利益 |

| 経常利益 | 会社全体の経営によって得られた利益 |

| 税引前当期純利益 | 法人税額を控除する前の利益 |

| 当期純利益 | 会社の最終的な利益 |

これら5つの利益のなかで営業利益が当期の営業実績を示すと説明しました。

したがって、営業部長なら営業利益が気になるところでしょう。

経常利益も気になりますが、さすがに投資の失敗=営業外費用まで、営業部長は責任は負えません。

あるいは株主であれば当期純利益が気になるところかもしれません。

最終的な利益が確定しないと、配当金が出るかどうかもわかりませんから。

このように、どの利益に着目するのかは立場によって異なります。

ですが、たんに一義的に「利益がいくら」とみるのではなく、各段階で計上される利益を追うことも大切です。

たとえば営業利益が赤字だったとします(右表)。

にもかかわらず、土地を売却したことによって多額の特別利益が得られたとしたらどうでしょう。

そのおかげで、最終的な利益である当期純利益が黒字だというケースも考えられます。

これは極端な例ですが、当期純利益が黒字だったからといって手放しに喜べるでしょうか。

本業で成果が出なかったとしたら、経営陣も考えるところがあるはずです。

逆に、営業利益は黒字だったが、自然災害により多額の特別損失を計上することもあるかもしれません。

その場合、当期純利益は赤字かもしれませんが、業績が悪かったとはいえないでしょう。

まとめ

損益計算書に掲載される5つの利益にはそれぞれの意味があります。

もちろん当期純利益を見て最終的に利益が出ていることも大切です。

しかし、他の4つの利益も会社の各段階の成績を示しているのですから、見逃せません。

たんに「黒字だ」「赤字だ」ではなく、5つの利益それぞれの増減の原因も追いながら、損益計算書を読んでみましょう。

そうすると会社の経営成績の内容がより深く見えてくるかもしれませんね。