グループ通算制度における繰越欠損金の通算実務

繰越欠損金はグループ内他法人の所得から控除できる!目次

欠損金通算の計算方法(非特定欠損金の取り扱い)

グループ通算制度(以下「通算制度」といいます)では、通算制度開始後または加入後に生じた繰越欠損金(以下「非特定欠損金」といいます)を、グループ全体で使用することが可能です。

具体的には、以下①、②の手順により、通算グループ内の各法人における非特定欠損金の損金算入額を計算します。

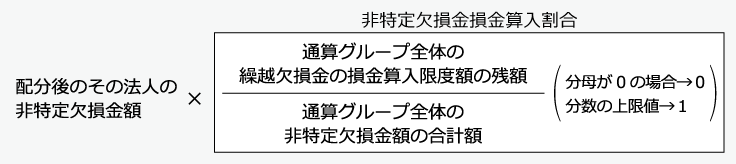

①非特定欠損金の配分の計算

まずグループ内黒字法人に割り当てる非特定欠損金の額を計算します。

②損金算入額の計算

次に配分計算した非特定欠損金額のうち損金に算入できる額を計算します。

上記の計算を、欠損金の発生事業年度ごとに、古いものから順に行います。

ただし、同一発生事業年度に特定欠損金(後述)と非特定欠損金とがある場合には、特定欠損金の損金算入が優先されます。

また、繰越欠損金の損金算入限度額の残額は、発生事業年度が古い繰越欠損金の計算において使用された金額および同一発生事業年度の特定欠損金の計算において使用された金額を控除します。

なお、非特定欠損金の配分を受け、その欠損金が損金に算入されることで、法人税および地方法人税が減少しますが、その減少した金額は通算税効果額として認識することが可能です。

また、欠損金の通算は、損益通算と同様、法人税および地方法人税のみに適用されます。

事業税(特別法人事業税を含む)および法人住民税では適用されません。

グループ通算制度開始前または加入前の繰越欠損金(特定欠損金の取り扱い)

通算制度開始前または加入前に生じた繰越欠損金は、通算制度の開始または加入に伴う時価評価の対象とされない法人に限り、通算グループに持ち込むことが可能です。

ただし、通算グループに持ち込んだ繰越欠損金は、自社の所得を限度として使用可能な欠損金(以下「特定欠損金」といいます)とされ、通算グループ全体で使用することはできません。

これを「SRLYルール」といいます。

したがって、特定欠損金の損金算入額は、以下の通り計算します。

上記の計算を、非特定欠損金と同様、欠損金の発生事業年度ごとに、古いものから順に行います。

繰越欠損金の損金算入限度額の残額および繰越欠損金控除前の所得金額の残額は、発生事業年度が古い繰越欠損金の計算において使用された金額を控除します。

SRLYルールの適用により、配分計算を行わない点および計算対象とされる特定欠損金に、その法人の所得金額までとする上限が設けられている点が、非特定欠損金の計算と異なります。

なお、特定欠損金は、上記の通算グループに持ち込んだ繰越欠損金のほか、通算制度開始後または加入後一定期間内の事業年度において、多額の償却費が生じたこと等により損益通算が制限された欠損金額なども該当します。

繰越欠損金の損金算入限度額

繰越欠損金の損金算入限度額は、黒字法人の損益通算後、欠損金の繰越控除等適用前の所得金額の50%相当額とされ、グループ全体で使用することが可能です。

また、通算法人が中小法人に該当する場合には、所得金額の100%相当額が限度とされます。

なお、通算制度における中小法人の判定については、下記(「グループ通算制度における中小法人判定」)を参照してください。

連結納税制度との違い

通算制度では、開始前または加入前の繰越欠損金の持ち込みの可否に関して、組織再編税制の考え方が取り入れられました。

それにより、従前の連結納税制度では持ち込めなかった繰越欠損金が、通算制度では通算グループに持ち込める場合があり、持ち込みのハードルが下がったといえます。

その一方で以下のとおり、通算制度では、持ち込んだ繰越欠損金に関する制約が増えています。

まず、連結納税制度におけるSRLYルールは、子法人の繰越欠損金のみ適用され、親法人の繰越欠損金には適用されませんでした。

しかし、通算制度では親法人の繰越欠損金にもSRLYルールが適用されます。

そのため、親法人の通算制度開始前の繰越欠損金を、通算グループ全体で使用することはできなくなりました。

次に、連結納税制度では、連結納税グループに持ち込んだ繰越欠損金について、特に制限措置は設けられていませんでした。

一方、通算制度では、以下のすべてに該当する場合には、通算グループに持ち込んだ繰越欠損金のうち、親法人との支配関係発生事業年度前に生じた繰越欠損金などが切り捨てられる制限措置があります。

- 通算制度開始日または加入日において、親法人(通算法人が親法人の場合には、子法人のいずれか)との間に支配関係が5年超継続していない(設立以来支配関係がある場合などを除きます)。

- 共同事業要件※に該当しない。

- 支配関係発生日以後に新たな事業を開始した。

※共同事業要件とは、以下の要件をいいます。

開始時および加入時(加入前に親法人との間に支配関係がある場合)

| 親法人 | 子法人※ | |

|---|---|---|

| AからCまでに掲げる要件、または、AおよびDに掲げる要件に該当する場合 | ||

| A | 通算グループ内のいずれかの主要な事業(以下「通算前事業」といいます)と通算グループ内のいずれかの事業(自社が行う事業を除きます。以下「親法人事業」といいます)との事業関連性要件 | |

| B | 通算前事業と親法人事業の事業規模比5倍以内要件 | |

| C | 通算前事業の事業規模変動2倍以内要件 | |

| D | 通算前事業を行う法人の特定役員継続要件 | |

加入時(加入前に親法人との間に支配関係がない場合)

| 親法人 | 子法人※ | |

|---|---|---|

| ─ | AからDまでに掲げる要件に該当する場合 | |

| A | 加入法人の完全支配関係グループのいずれかの主要な事業(以下「子法人事業」といいます)と通算グループ内のいずれかの事業(以下「親法人事業」といいます)の事業関連性要件 | |

| B | 子法人事業と親法人事業の事業規模比5倍以内要件または子法人事業を行う法人の特定役員継続要件 | |

| C | 加入法人の従業者継続要件 | |

| D | 加入法人の主要な事業および子法人事業の事業継続要件 | |

| 非適格株式交換等により加入した場合 共同で事業を行うための株式交換等の適格要件(対価要件を除く)に該当するとき |

||

※親法人との間に完全支配関係が継続することが見込まれる子法人に限られます。

グループ通算制度における中小法人判定

通算制度では、通算グループ内のいずれかの法人が中小法人に該当しない場合には、通算グループ全社が中小法人に該当しないこととされています。

つまり、親法人の資本金が1億円以下であっても、子法人の資本金が1億円を超える場合には、親法人だけでなく、他の子法人および孫法人も中小法人に該当せず、通算グループ全社で中小法人向け特例の適用が受けられなくなります(下図参照)。

先述した繰越欠損金の損金算入限度額の取り扱いに関しても、通算グループのすべての法人が中小法人に該当する場合には、限度額が所得金額の100%相当額とされます。

しかし、1社でも資本金1億円超の法人がグループにいれば、限度額は所得金額の50%相当額とされます。

あいわ税理士法人マネージャー。

大手税理士専門学校の講師などを経て、現職に就く。国内の上場企業、IPO準備企業、ベンチャー企業などに対する税務アドバイザリー業務や資本政策の策定・実行支援等に従事している。また、グループ通算制度プラクティス・グループのリーダーとして、グループ通算制度の導入および申告に関してさまざまなサポートを提供している。